1.牛市看涨期权价差(Bull Call Spread):

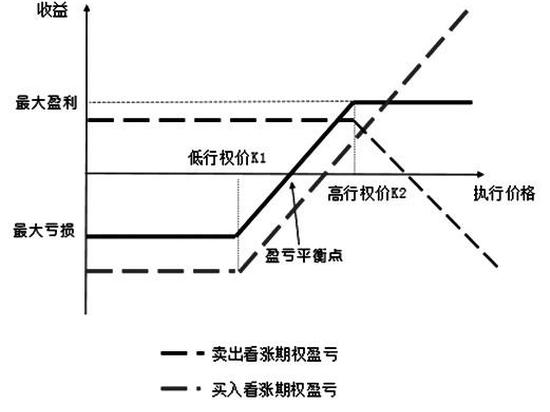

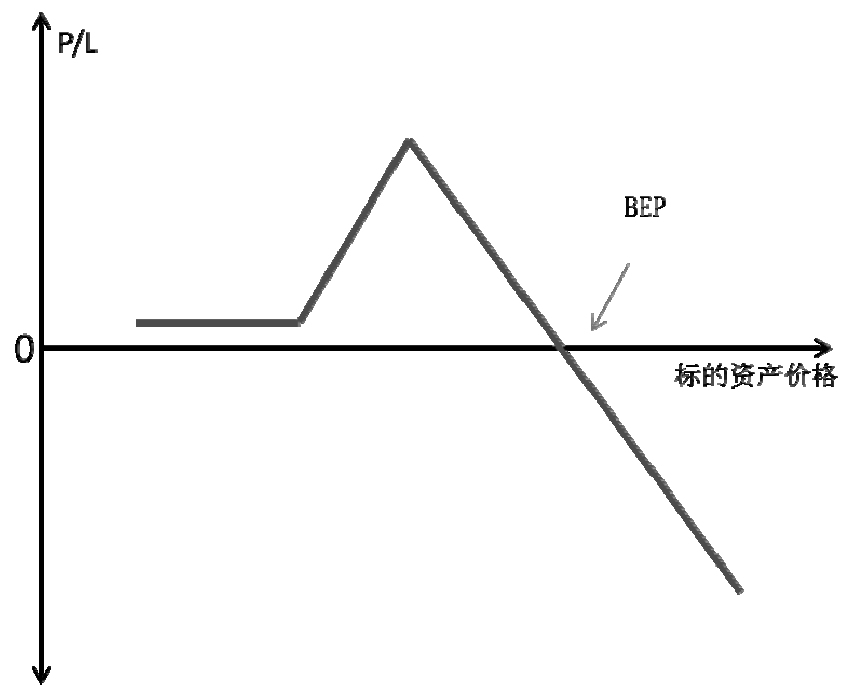

牛市看涨期权价差策略是买入某一个标的股票的看涨期权,同时卖出一份同一标的股票、同一到期月份、执行价格更高的看涨期权,其构建过程如图所示。

该策略是一种垂直价差策略。又因为该策略会付出净权利金,所以该策略是一种借方价差期权策略(DebitSpread)

对于单独买入看涨期权的交易者而言,时间价值的流逝是他的头号敌人。尽管他们会总盼望出点什么大事能让标的资产上涨,但只要标的资产价格一天不上涨,他所持有的看涨期权多头的价值就一天天衰减,这是一个很痛苦的过程。

牛市看涨期权价差策略是通过在买入平值看涨期权的基础上卖出了一个虚值的看涨期权,这样就能够帮助降低时间价值损耗的不利影响。另外,牛市看涨期权价差策略也可以看成通过折扣的方式买入看涨期权,因为你卖出了虚值的看涨期权,所得的权利金可以很有效地抵消一部分你买入实值/平值看涨期权所要花费的权利金。

适用场景

如果交易者对标的资产价格温和看涨,就可以使用该策略。

怎样构建

交易者需要在买入实值或者平值看涨期权的同时卖出一个相同标的和相同到期日的虚值看涨期权,

即

买入平值看涨期权+卖出虚值看涨期权

例:

假设股票ABCD的当前价格是44元/股,你以1.05元/股的价格买入开仓10手一月份到期执行价格为44元/股的看涨期权,同时以0.50元/股的价格卖出开仓10手一月份到期执行价格为45元/股的看涨期权。这样你就构建了一个牛市看涨期权价差策略。你为此付出的净权利金是1.05−0.50=0.55(元/股)。如果你预期ABCD能够涨到46元/股,则可以选择卖出执行价格为46元/股的看涨期权。

牛市虚值看涨期权价差

对上面提到的牛市看涨期权价差的构建过程进行一些改造:买入虚值看涨期权,然后卖出更加虚值的看涨期权,

即

买入虚值看涨期权+卖出更加虚值的看涨期权

这种策略也是看涨的策略,但已经不是略微看涨的策略,而是认为标的资产会爆发性地上涨。

牛市虚值看涨期权价差策略的一个优点就是:便宜,但该策略已经不是略微看涨的策略,只有在标的资产价格爆发性地上涨时才会获利。当标的资产价格上涨至看涨期权空头执行价格的时候才会获得最大收益。

如果标的资产价格虽然大幅上涨,但没有上涨到所买入的虚值期权的执行价格,整个头寸将没有价值。这种风险与投资回报率之间的取舍权衡在期权策略中也是很常见的。

该策略的潜在收益

牛市看涨期权价差策略在标的资产价格上涨的时候获利,如果标的资产真的上涨了,则交易者所买入的看涨期权会更值钱。你所卖出的看涨期权价值会持续损耗。

当标的资产价格上涨到你所卖出的虚值看涨期权的执行价格时,该策略能够取得最大收益。如果标的资产价格继续上涨,则看涨期权多头价值的增加与看涨期权空头价值的损耗正好抵消,总的头寸并不会再多赚钱。

风险与收益

最大利润:有限(执行价格之差−净支付的费用)。

最大亏损:有限(净支付的费用)。

当标的股票价格上涨,牛市看涨期权价差倾向于能够获利。这个价差可以通过一笔交易来完成,但总是会产生净费用(净现金流出),因为较低执行价格的看涨期权总是比较高执行价格的看涨期权要贵。当标的股票价格跌破较低的执行价格时,这一价差通常会产生最大的亏损。

如果两个期权都变成“价外”、价值归零,那么投资者为这个价差所支付的净费用将全部损失。这个价差的最大利润通常发生在标的股票价格高于较高执行价格之时,这样两个期权都会以“价内”方式到期。投资者可以执行买入的看涨期权,以较低的执行价格买入股票,然后在较高的执行价格期权被执行时卖出股票。

盈亏平衡点=买入期权的执行价格+净支付的费用。

该策略的优点

即使标的资产价格没有上涨,而是下跌了,该策略的最大损失也是有限的。

如果标的资产价格上涨了,但没有突破卖出的虚值看涨期权的执行价格,那么该策略的收益要比单纯买入看涨期权多一些。

通过卖出一个虚值看涨期权,该策略算是以有一定折扣的价格买到了看涨期权。

如果标的价格在期权到期时收在看涨期权空头头寸的执行价格,则该策略的投资回报率要比仅买入看涨期权高。

该策略的缺点

该策略要比仅买入看涨期权多花一些手续费。

如果标的资产价格上涨突破了你所卖出的虚值看涨期权的执行价格,你的总收益却不再增加,收益有限。

该策略在到期前的调整方法

在标的资产价格上涨突破看涨期权空头的执行价格时,如果你预期的价格还会继续上涨,则可以把先前卖出的虚值看涨期权买回平仓,然后卖出一个更加虚值的看涨期权。

在标的资产价格上涨突破看涨期权空头的执行价格时,如果你预期价格还会大幅上涨,则可以把先前卖出的虚值看涨期权买回平仓,然后仅留有看涨期权多头去追逐更大的获利空间。

如果确信标的资产价格不会发生爆发性的上涨,则交易者可以进一步卖出一个更加虚值的看涨期权,以进一步降低策略成本。这就把该策略转换成了“牛市看涨期权梯形价差”策略。

在标的资产价格上涨至看涨期权空头的执行价格时,你的看涨期权多头是实值的,看涨期权空头是平值的。如果你预期标的资产会有所回撤,这时可以把你已经赢利的看涨期权多头平仓,然后买入一个虚值的看涨期权。这样你就把原来的牛市看涨期权价差策略转换成了熊市看涨期权价差(BullPutSpread)。如果交易软件支持条件单,这种转换可以自动完成。

2.

牛市看跌期权价差(Bull Put Spread):

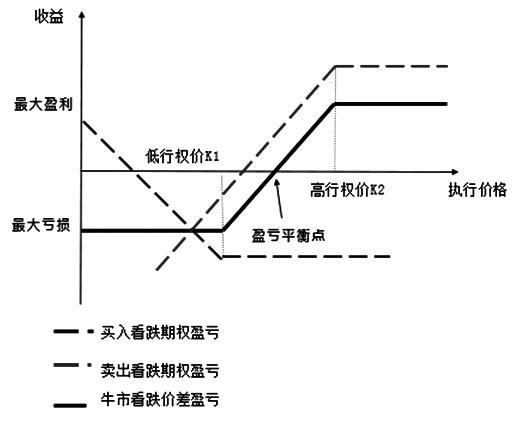

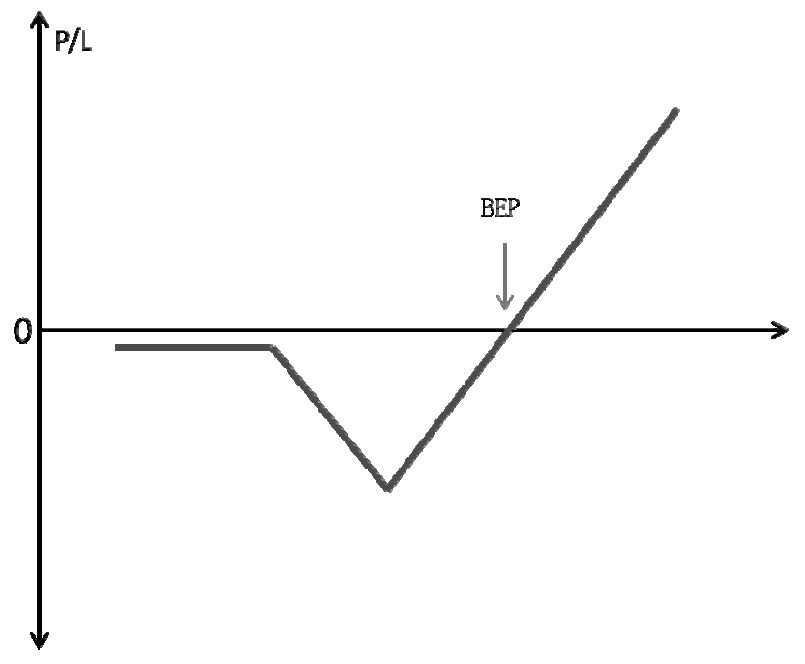

牛市看跌期权价差可以理解为:

卖出一个平值的看跌期权,然后通过买入一个执行价格更低的虚值看跌期权来降低潜在的最大损失,同时还降低了保证金的占用。

其到期损益图如图所示。

牛市看跌期权价差策略也是一种牛市策略,与前文介绍的牛市看涨期权价差(BullCallSpread)相比,该策略在构建之初收到了净权利金。也就是说,牛市看跌期权价差是一个贷方期权价差策略,即使标的资产价格横盘不动,你也可以从时间价值的流逝中赚到钱。

适用场景

如果交易者对标的资产价格温和看涨,并且希望即便标的资产横盘不动,也能不亏或小赚,就可以使用该策略。

怎样构建

交易者需要在卖出一个平值的看跌期权的同时,买入一个虚值的看跌期权。

看跌期权的多头与空头应该是相同标的和相同到期日的。

卖出平值看跌期权+买入虚值看跌期权

例:

假设股票ABCD的当前价格是44元/股,你卖出10手一月份到期执行价格为44元/股的平值看跌期权,同时买入10手一月份到期执行价格为43元/股的虚值看跌期权,这样你就构建了一个牛市看跌期权价差策略。

执行价格的选择是期权策略的关键内容。要选择哪个执行价格取决于你想要什么样的效果。如果卖出平值看跌期权的同时买入虚值看跌期权,则只要标的资产价格横着不动或者下跌,该策略就可以赚到钱,这个方法的一个缺点是降低了最大的潜在收益。期权的策略选择到处都是对风险与收益的权衡。

牛市看跌期权价差策略的潜在收益

作为一种贷方期权价差策略,该策略在建立之初会收到净权利金,该策略的最大收入也就是所收的这笔净权利金。只要所卖出的看跌期权到期时不是实值的,该策略就能取得潜在的最大收益。

最大收益=收到的净权利金

最大亏损=执行价格之差−收到的净权利金

收益平衡点=较高的执行价格–收到的净权利金

风险与收益属性最大收益:

有限(得到的净权利金)

最大亏损:有限(执行价格之差−收到的净权利金)

收益平衡点=较高的执行价格−净权利金

该策略的优点

即使标的资产价格没有上涨,反而下跌了,该策略的最大损失也是有限的。

如果标的资产价格上涨,但没有突破你所卖出的看跌期权的执行价格,那么该策略的收益要比仅买入看涨期权多一些。

即使标的资产价格完全横着不动,该策略也能赢利。

该策略相比裸卖出看跌期权来说,风险更低,因为该策略通过买入虚值看跌期权限制了一部分获利空间。

该策略的缺点

该策略要比仅买入看涨期权或仅裸卖出看跌期权多花一些手续费。

如果标的资产价格跌破了所卖出的看跌期权的执行价格,你的总收益却不再增加,收益有限。因为是贷方价差策略,该策略需要缴纳保证金。

只要看跌期权是实值的,就有被行权指派的可能。

到那时为了履约,你可能不得不买入标的资产。

该策略在到期前的调整方法

预期标的资产价格会小幅上涨,但市场却证明你的观点太保守。

标的资产价格在上涨超过看跌期权空头执行价格之后还在继续上冲,这时候交易者可以把虚值的看跌期权多头卖出平仓(否则这个看跌期权空头可能到期会一文不值),然后保留着看跌期权空头头寸。这样就把该策略转换成一个“裸卖空看跌期权策略”。

交易者还可以在标的资产价格突破看跌期权空头执行价格之后,把整个头寸都平掉,然后把该策略换为一个更加激进的买入看涨或者买入跨式策略。

3.深度实值牛市看跌期权价差(Deep ITM Bull Put Spread):

深度实值牛市看跌期权价差策略是一种牛市看跌期权价差策略,只不过与传统的牛市看跌期权价差策略相比,该策略选择的是执行价格较高,也即使用深度实值的看跌期权构建牛市价差。

传统的牛市看跌期权价差策略是卖出一个平值的看跌期权,同时买入一个虚值的看跌期权,从而可以部分降低保证金的要求,也限制了风险上限。这样的期权头寸使得标的资产上涨和下跌都有可能赚钱,潜在的最大亏损要大于潜在的最大收益。收益风险比是一个负值。

在深度实值牛市看跌期权价差策略里,收益风险比开始转正。像传统的牛市看跌期权价差策略一样,用深度实值看跌期权构建的期权价差策略只有标的资产价格运行在看跌期权空头的执行价格之上才能达到其最大收益。正是因为该策略中使用的是实值看跌期权,需要标的资产价格强烈上涨到超过看跌期权空头的执行价格时才能赢利。因为深度实值牛市看跌期权价差策略的最大亏损往往很小,这导致该策略的收益风险比很高,甚至高达9:1。

深度实值牛市看跌期权价差策略诱人的收益风险比来自其极小的最大亏损。如果标的资产下跌,则买入的实值看跌期权会增值,且几乎和标的资产价格下跌的幅度相当(Delta值接近于−1)。在传统的Bull Put Spread 策略中,买入的看跌期权是虚值的,其Delta值在0与−0.5之间,只有在标的资产价格大幅下跌,让其变成实值期权时才能够使其Delta接近−1。

使用场景

如果交易者预期标的资产价格在到期日之前能够出现长足的上涨,并且想让潜在亏损尽量小,则可以采用深度实值看跌期权构建期权价差策略。

怎样构建

卖出一个深度实值的看跌期权,同时买入一个相同到期日的实值看跌期权。

怎样选择执行价格与到期月份

选择期权的执行价格与到期月份是构建策略的关键,在构建深度实值牛市看跌期权价差策略时,期权到期月份的选择要根据标的资产达到所卖出的看跌期权的执行价格需花费的时间来选择。

如果你认为标的资产价格马上将要飙涨,则选择最近的到期月份即可,

如果你认为涨到预期水平需要三个月的时间,则至少应该选择三个月才到期的期权。

鉴于深度实值看跌期权价差策略的收益平衡点距当前价格往往较远,为标的资产价格上涨留有足够的时间是必要的。

该策略的套利

深度实值牛市看跌期权价差有可能变成套利策略,也即锁定利润。在这种情况下,当标的资产价格不动或下跌时,该策略也能够获得少量的赢利。

该策略的潜在收益

如果在到期时,标的资产价格达到或超过了看跌期权空头头寸执行价格,则该策略能够获得最大收益。

最大收益=净权利金收入

最大亏损=两个执行价格之差−净权利金收入

该策略的收益平衡点

用深度实值看跌期权构建的期权价差策略在标的资产价格超过损益平衡点的时候开始有赢利。

损益平衡点=较低的执行价格+最大潜在亏损

该策略的优点

在复杂的看多期权策略中,有最高的投资回报率(Return On Investment)。

如果应用得当,有时能实现利润锁定。

该策略的缺点

需要保证金。

需要标的资产价格大幅上涨才能得以获利。

该策略在到期前的调整方法

如果标的资产价格上涨到看跌期权空头执行价格之上,并且预期会有一次阶段性的回落,交易者可以把卖出的看跌期权买入平仓,同时继续持有看跌期权的多头,这就把该策略转换成了买入看跌期权,用买入看跌期权策略可以从价格回落中获利。

如果标的资产价格的突破方向不太确定,交易者可以在此策略的基础上再加一个深度实值熊市看涨期权价差策略,这样就等于把该策略转换成了“深度实值铁鹰价差策略”,以从重大突破行情中获利。交易者还可以把看跌期权的空头平掉,然后买入一个实值看涨期权,就把该策略转换成了“飞碟式策略”。飞碟式策略也是比较激进的突破行情策略。

看跌期权空头越是实值的,离到期日越临近,则被提前行权指派的可能性越大。如果发生这种情况,看跌期权的空头头寸将被标的资产多头头寸所取代,这实际上就是一个合成多头策略。

4.看涨期权比率价差(Bull Ratio Spread):

看涨期权比率价差与看跌期权比率价差(Bear Ratio Spread)在构建思路上如出一辙,只不过它们应用的场景不同。

看涨期权比率价差策略本质上算是对牛市看涨期权价差策略的一种改造,改造的目的主要有以下三点。

当标的资产到期落在看涨期权多空头寸的两个执行价格之间时,能够得到相对高的收益。

通过减少策略构建之初所付出的权利金来降低总风险。

即使到期时标的资产横盘不动,也能够赢利。

看涨期权比率价差的种类

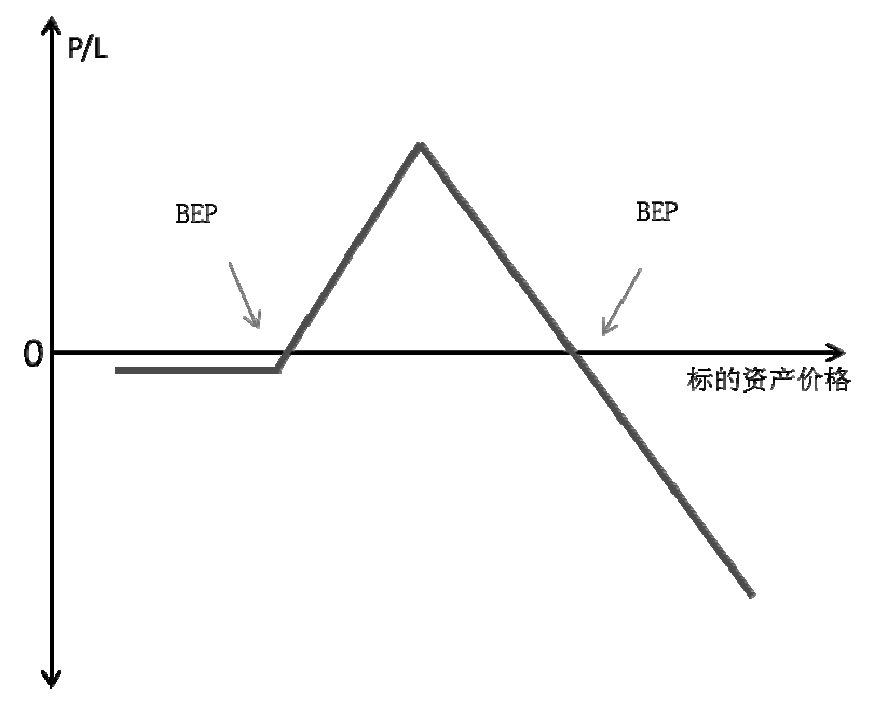

传统的牛市看涨期权价差策略是买入一个平值的看涨期权,然后卖出一个虚值的看涨期权。看涨期权比率价差策略是在传统牛市看涨期权价差策略的基础上卖出更多的虚值看涨期权,导致看涨期权空头头寸数量要多于看涨期权多头头寸数量。

该策略名称中的“比率”也就是指策略中看涨期权多头与空头头寸数量的比率,常用的比率有1:2与2:3等。看涨期权比率价差可以分为借方、平衡与贷方看涨期权比率价差。

(1)借方看涨期权比率价差

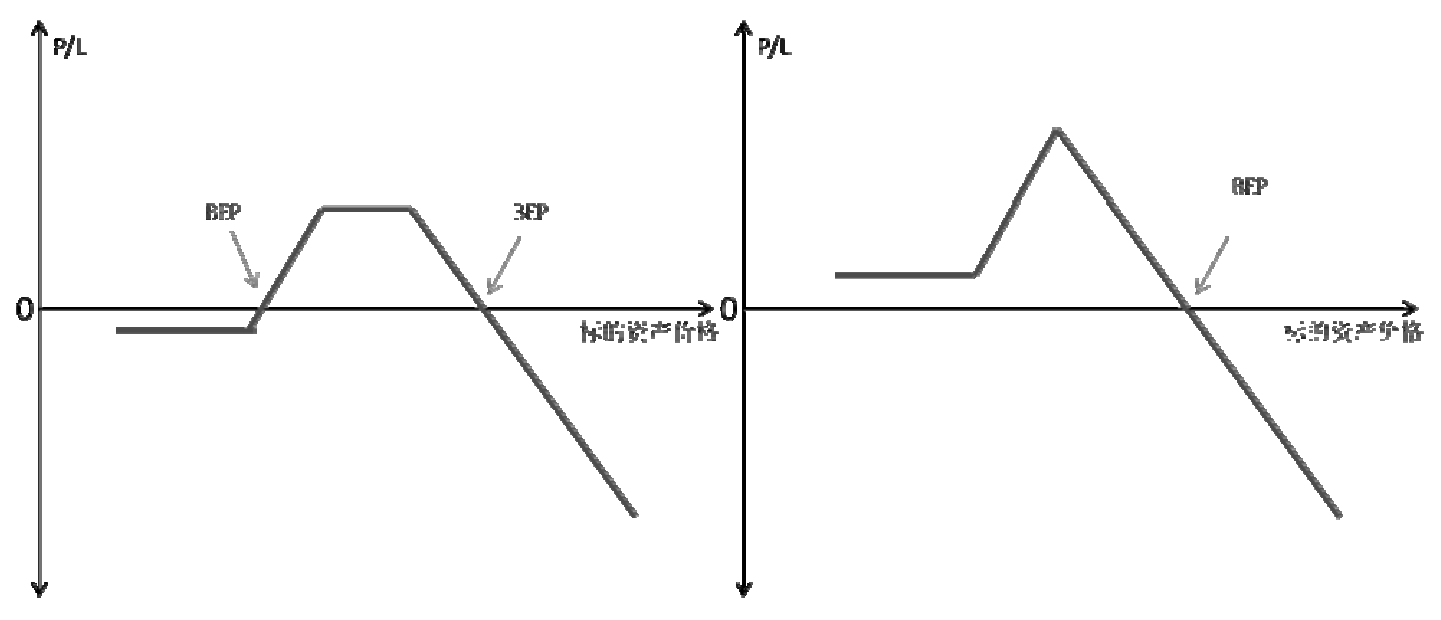

在牛市看涨期权价差策略的基础上卖出更多的虚值看涨期权确实能够减少总权利金花费。如果卖出看涨期权所得的总权利金并不能完全覆盖买入看涨期权所付出的权利金,则称为借方看涨期权比率价差,其到期损益如图所示:

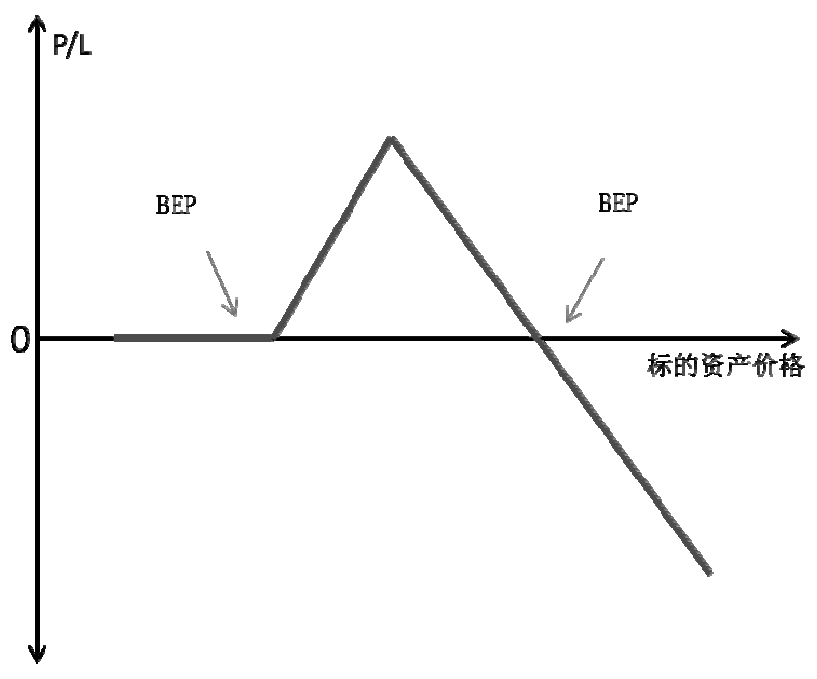

(2)平衡看涨期权比率价差

如果所卖出看涨期权所得的总权利金恰好能够覆盖买入看涨期权所付出的权利金,则称为平衡看涨期权比率价差。这种策略中不用付出净权利金,其到期损益如图所示:

(3)贷方看涨期权比率价差

如果卖出看涨期权所得的总权利金不仅能够覆盖买入看涨期权所付出的权利金,而且还有净权利金收入,则称为贷方看涨期权比率价差。这种策略里不用付出净权利金。与前面的两个看涨期权比率价差策略相比,大多数交易者喜欢这个策略,因为如果标的资产价格正好跌到看涨期权空头执行价格,该策略能够获得的收益相对最大,其到期损益如图所示:

使用场景

如果交易者预期标的资产价格能够有一定程度的涨幅,则可以采用该策略。

如果交易者认为标的资产价格有可能上涨到某个压力位,则该策略可以用来扩大收益。

看涨期权比率价差策略的潜在收益

标的资产价格上涨到看涨期权空头头寸执行价格的时候,该策略能取得其潜在的最大收益,其潜在收益是有限的。

最大收益=卖出看涨期权的总收益+(期权执行价格之差–买入看涨期权的价格)×买入看涨期权的合约数

借方看涨期权比率价差策略收益的计算示例:

假设股票ABCD的当前价格是44元/股,以1.05元/股的价格买入开仓2手一月份到期执行价格为44元/股的看涨期权,同时以0.60元/股的价格卖出开仓3手一月份到期执行价格为45元/股的看涨期权。潜在最大收益为(0.6×300)+[(45−44)−1.05]×200=170(元)。

平衡看涨期权比率价差策略收益的计算示例:

假设股票ABCD的当前价格是44元/股,以1.05元/股的价格买入开仓4手一月份到期执行价格为44元/股的看涨期权,同时以0.60元/股的价格卖出开仓7手一月份到期执行价格为45元/股的看涨期权。潜在最大收益为(0.6×700)+[(45−44)−1.05]×400=400(元)。

贷方看涨期权比率价差策略收益的计算示例:

假设股票ABCD的当前价格是44元/股,以1.05元/股的价格买入开仓4手一月份到期执行价格为44元/股的看涨期权,同时以0.60元/股的价格卖出开仓10手一月份到期执行价格为45元/股的看涨期权。潜在最大收益为(0.6×1000)+[(45−44)−1.05]×400=580(元)。

该策略的风险收益特征

最大收益:有限。

最大损失:无限。

如果标的资产价格在上涨到看涨期权空头头寸的执行价格之后还继续涨,则策略的浮赢会开始回吐。

如果标的资产价格不但没有上涨,反而下跌,则最大亏损仅限于所付出的净权利金。当然,这是针对借方看涨期权比率价差的情况,

如果是平衡的或者是净“贷方”,则在标的资产价格下跌的时候不会亏钱。

事实上,如果是贷方看涨期权比率价差策略,在标的资产下跌的时候所收到的净权利金会变成利润。从这个意义上讲,本节所讨论的看涨期权比率价差策略算是一个中性策略。因为本策略是在标的资产价格上涨时取得其最大收益,就把该策略归为牛市策略了,有一些期权策略因为收益特征的复杂性导致其很难归类,读者应该对此心中有数。

损益平衡点

如果是借方看涨期权比率价差策略,就可能有两个损益平衡点

损益平衡点=看涨期权空头执行价格+[最大收益/(看涨期权空头数量-看涨期权多头数量)]

借方看涨期权比率价差策略的损益平衡点示例:

假设股票ABCD的当前价格是44元/股,以1.05元/股的价格买入开仓2手一月份到期执行价格为44元/股的看涨期权,同时以0.60元/股的价格卖出开仓3手一月份到期执行价格为45元/股的看涨期权。

损益平衡点=45+[1.70/(3−2)]=46.70(元/股)。

平衡看涨期权比率价差策略的损益平衡点示例:

假设股票ABCD的当前价格是44元/股,以1.05元/股的价格买入开仓4手一月份到期执行价格为44元/股的看涨期权,同时以0.60元/股的价格卖出开仓7手一月份到期执行价格为45元/股的看涨期权。

损益平衡点=45+[4/(7−4)]=46.33(元/股)。

贷方看涨期权比率价差策略的损益平衡点示例:

假设股票ABCD的当前价格是44元/股,以1.05元/股的价格买入开仓4手一月份到期执行价格为44元/股的看涨期权,同时以0.60元/股的价格卖出开仓10手一月份到期执行价格为43元/股的看涨期权。

损益平衡点=45+[5.8/(10−4)]=45.97(元/股)。

通过上面的例子可以看到,在看涨期权比率价差策略的三种类型中,贷方看涨期权比率价差策略的损益平衡点距策略构建时的市场价最近。

看涨期权比率价差策略的优点

在贷方看涨期权比率价差策略中,上涨、横盘、小跌三种情形都能够赢利。

相比牛市看涨期权价差策略而言,在看涨期权空头执行价格这一位置,该策略的获利要高得多。

看涨期权比率价差策略的缺点

该策略需要保证金。

该策略在到期前的调整方法

如果在到期日之前,标的资产价格就上涨到看涨期权空头执行价格的位置,这时交易者可以选择把先前多卖出的看涨期权买回平仓,这样就把该策略转换成了牛市看涨期权价差策略。转换之后,就不怕标的资产继续上涨了。否则,一旦标的资产价格继续飙涨到损益平衡点之上,则该策略就面临亏损。这种转换可以凭借条件单自动完成。

5.空头看涨期权比率价差Short Bull Ratio Spread):

空头看涨期权比率价差策略可以大致看成是把看涨期权比率价差反过来。

该策略的到期损益如图所示,与看涨期权比率价差策略相比,该策略在标的资产价格上涨时潜在收益无限。

策略构造

该策略是买入平值或者浅虚值的看跌期权,同时卖出更少数量的相同到期日的实值看跌期权。

鉴于实值的看涨期权要比平值或虚值的看跌期权贵,所以如果要通过卖出实值看涨期权来抵消或部分抵消买入看涨期权所花费的权利金,并不需要卖同等数量的,应该卖得少一些。

例:

假设股票ABCD的当前价格是44元/股,以1.05元/股的价格买入开仓3手一月份到期执行价格为44元/股的看涨期权,同时以3.15元/股的价格卖出开仓1手一月份到期执行价格为41元/股的看跌期权。

3手执行价格为44元/股的看涨期权的总权利金为1.05×3×100=315(元),与卖出1手执行价格为41元/股的实值看涨期权所得权利金正好相抵。

买入与卖出看涨期权数量的比率应该定在多少?这个没有一定的准则,基本靠交易者的偏好,尽管说在美国的交易中3:1是常用的比率,要看所卖出的实值看涨期权在多大程度上节省我们的策略成本,毕竟,不同执行价格的看涨期权权利金可能相差不少。

该策略应怎样选择执行价格

所选择的看涨期权多头与空头的执行价格相差越大,需要卖出的实值看跌期权数量相对越少,但这会使该策略较低的损益平衡点离当前市场价格越远。也就是说,需要标的资产价格下跌更多才能让这个策略赢利。

看涨期权多头与空头执行价格相差越小,潜在收益越大,较低的损益平衡点离当前市场价格越近。

如果所卖出的实值看涨期权数量等于或者高过所买入的平值/浅虚值看跌期权数量,则就不算是熊市策略里,当标的资产价格上涨该策略会亏损。

总结,在这个策略中,我们应该选择卖出实值或接近实值的看涨期权来抵消所买入看涨期权的成本,但又不能让看涨期权空头数量超过看涨期权多头数量。

适用场景

如果交易者确信标的资产价格会大幅上涨,并且不希望为构建策略付出净权利金,还希望在标的资产价格下跌的时候不亏钱。

该策略的潜在收益

该策略的潜在收益无限。只要标的资产价格一直上涨,该策略的收益就能一直增加。

收益=(标的资产价格−看涨期权多头执行价格)×看涨期权多头头寸数量−(标的资产价格−看涨期权空头执行价格)×看涨期权空头头寸数量

例:

假设股票ABCD的当前价格是44元/股,以1.05元/股的价格买入开仓3手一月份到期执行价格为44元/股的看涨期权,同时以3.15元/股的价格卖出开仓1手一月份到期执行价格为41元/股的看涨期权。假设ABCD股票上涨到了47元/股,则

总收益=(47−44)×300−(47−41)×100=900−600=300(元)。

最大亏损=买入看涨期权所付出的权利金–卖出看涨期权所得到的权利金

接着上面的例子:

最大亏损=1.05×300−(3.15−3)×100=315−15=300(元)。

当ABCD股票到期收在44元/股的时候会产生最大亏损。

该策略的风险收益特征

潜在最大收益:无上限。

潜在最大损失:有限。

当到期时标的资产价格恰好收在看涨期权多头头寸执行价格的时候会产生最大亏损。

损益平衡点

该策略有两个损益平衡点,当标的资产价格突破较高的损益平衡点时,该策略开始赢利。

较高的损益平衡点=最大亏损/(看涨期权多头头寸数量–看涨期权空头头寸数量)+看跌期权多头执行价格

较低的损益平衡点=看涨期权空头头寸执行价格

该策略的优点

策略构建之初不需要付出净权利金。

如果标的资产价格没有上涨,反而下跌,该策略也不会亏钱。

潜在收益没有上限。

该策略的缺点

与仅买入看涨期权策略相比,即便标的资产价格涨幅相同,该策略的收益也要小一些。

该策略在到期前的调整方法

随着标的资产价格的上涨,该策略已经赢利了,如果交易者预期标的资产价格还会继续上涨,则可以把卖出的看涨期权买回平仓,这样就把该策略转换成了一个仅买入看涨期权的策略。

随着标的资产价格的上涨,该策略已经赢利了,如果交易者认为在到期前标的资产价格能继续上涨到某价位就会涨不动,那就可以把卖出的看涨期权买回平仓,然后卖出以某价位为执行价格的看涨期权,这样就把该策略转换成了牛市看涨期权价差的策略。

6.牛市看涨期权梯形价差(Long Call Ladder Spread):

所谓梯形价差策略,是指在传统的垂直价差策略的两腿上再加一个虚值期权。

所谓“梯形”,主要是指所加的一腿虚值期权与原有期权执行价格不同。

牛市看涨期权梯形价差可以说是从牛市看涨期权价差策略衍生而来的策略,我们在牛市看涨期权价差策略里的典型操作是买入一个平值的看涨期权,然后卖出一个虚值看涨期权,如果在此基础上再卖出一个到期月份相同,但执行价格更高且更加虚值的看涨期权,就算是构建了一个牛市看涨期权梯形价差策略。

该策略与看涨期权比率价差策略的关系

看涨期权梯形价差策略与看涨期权比率价差策略都是从牛市看涨期权价差策略衍生而来的

相同之处,这两个策略都是为了降低甚至消除构建牛市看涨期权价差策略时的权利金花费。为了达到这个目的,这两个策略都有裸露的看涨期权空头,而且都需要占用保证金。

不同之处,看涨期权比率价差策略额外卖出的虚值看涨期权与已有看涨期权空头有相同的执行价格,看涨期权梯形价差策略额外卖出的虚值看涨期权是在比已有看涨期权空头更高的执行价格。这会导致以下不同。

看涨期权梯形价差策略所需要的保证金相对较少。

看涨期权比率价差策略的最大收益更大

看涨期权比率价差的收益平衡点离当前市场价更近

看涨期权比率价差所花费的净权利金更少

牛市看涨期权梯形价差与看涨期权比率价差对比:

适用场景

确信标的资产价格不会发生爆发性的上涨

怎样构建

买入平值(或者浅实值浅虚值)看涨期权,卖出相同数量的执行价格更低的看涨期权(到此构建了Bull Call Spread),然后进一步卖出相同数量的执行价格进一步提高的虚值看涨期权。

买入平值看涨期权+卖出虚值看涨期权+卖出更加虚值的看涨期权

该策略执行价格的选择

该策略涉及三个执行价格,其中一个执行价格与当前市场价格接近,还有两个执行价格都高于当前市场价格。从该策略的构建过程可以体会到,中间那个执行价格的选择比较重要。与构建牛市看涨期权价差类似,应该根据到期前标的资产价格上涨的目标位来选定。

该策略的风险收益特征

最大收益:有限。

标的资产价格下行时的最大亏损:限于所付出的净权利金。

标的资产价格上行时的最大亏损:若上涨突破最高的执行价格,则潜在最大亏损无限。

当标的资产价格上涨至两个看涨期权空头头寸执行价格之间的时候,该策略获取最大收益,如果标的资产价格继续上涨,则该策略的赢利会开始回吐,然后开始亏损。所以建议交易者在最高的执行价格处设置一个止损单来限制浮赢的回吐,或者在预期标的资产价格还会继续剧烈上涨的情况下,把该策略转换成一个更加看涨的策略。

最大收益=中间执行价格–看涨期权多头头寸的执行价格–所付出的净权利金标的资产价格下跌时的最大亏损=所付出的净权利金

标的资产价格上涨突破最高执行价格后的最大亏损:无限。

损益平衡点

该策略有两个损益平衡点。较低的损益平衡点对应标的资产价格下行的情形,较高的损益平衡点对应标的资产价格上行的情形。

较低的损益平衡点=看涨期权多头执行价格+付出的净权利金

较高的损益平衡点=最高的执行价格+最大收益

该策略的优点

比牛市看涨期权价差策略更能降低成本。

能够获得最大收益的价格区间要比看涨期权比率价差策略宽一些。

比牛市看涨期权价差的损益平衡点更低。

该策略的缺点

因为有裸露的看涨期权空头头寸,所以需要占用保证金。

该策略在到期前的调整如果标的资产价格上涨突破了该策略的较高损益平衡点,并且预期还会继续大幅上涨,你可以把看涨期权空头头寸买回平仓,一直持有看涨期权多头,从而就把该策略转换成一个没有收益上限的买入看涨期权策略(Long Call)。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:https://www.qqzahuopu.com/760.html

支持作者创作

您的支持是我创作的动力,感谢每一位读者的鼓励!

USDT打赏

点击显示USDT收款码

微信支付

点击显示收款码

DOGE打赏

点击显示DOGE收款码

使用USDT钱包扫码打赏

使用微信扫码打赏

使用DOGE钱包扫码打赏